Роутер – это устройство, которое играет важную роль в современном домашнем интернете. Однако, при пополнении домашнего бюджета, часто возникает вопрос: стоит ли рассматривать роутер как обычный предмет быта или как элемент техники, требующий отдельного финансирования?

С одной стороны, роутер – это неотъемлемая часть домашней сети, которая обеспечивает подключение к Интернету различных устройств: компьютеров, ноутбуков, смартфонов и т.д. Несомненно, доступ к современным технологиям является необходимым условием для работы, обучения и развлечений в наше время. Поэтому, можно предположить, что роутер следует отнести к техническим расходам и выделить на его приобретение средства из семейного бюджета.

С другой стороны, роутер можно рассматривать как долгосрочную инвестицию. Подобно другой технике, роутер требует определенного уровня обслуживания и обновлений для обеспечения стабильной и безопасной работы сети. Покупка качественного роутера с различными функциями может способствовать повышению скорости и надежности Интернет-соединения, а также обеспечить защиту от вредоносных программ и хакерских атак. Таким образом, можно рассматривать роутер как инструмент для оптимизации работы сети и снижения затрат на ремонт и обслуживание.

В итоге, ответ на вопрос, как отнести роутер к счетам – это индивидуальное решение каждой семьи. Необходимо учитывать свои финансовые возможности, ожидаемый уровень использования сети и требования к безопасности. Вместе с тем, важно помнить, что качественный роутер может быть выгодной инвестицией в комфорт и безопасность ваших домашних онлайн-активностей.

Содержание

- Роутер и домашний бюджет

- Как рассчитать затраты на роутер?

- Роутер и техника

- Как выбрать подходящий роутер?

- Выводы

Роутер и домашний бюджет

Стоит отметить, что роутер является одним из основных элементов нашей техники, поэтому его покупка должна быть включена в план на приобретение новой техники. Затраты на роутер могут быть значительными, особенно если мы выбираем современную модель с расширенными возможностями и высокой скоростью передачи данных.

При выборе роутера стоит ориентироваться на свои возможности и потребности. Если вы планируете использовать интернет только для просмотра видео, чтения почты и посещения социальных сетей, то можно выбрать более бюджетную модель. Однако, если вам необходим стабильный и быстрый интернет для работы, игр или стриминга контента, стоит обратить внимание на более дорогие и функциональные варианты.

Помимо стоимости самого роутера, стоит учесть и его эксплуатационные расходы. Роутеры требуют электроэнергию для работы, поэтому необходимо учесть их потребление в энерговооруженных расчетах.

Итак, роутер можно отнести как к категории домашнего бюджета, так и к категории техники. Он является важной составляющей нашей домашней сети и влияет на наш комфорт и удобство использования Интернета. Поэтому перед покупкой роутера стоит обдумать свои потребности и возможности, чтобы сделать наиболее оптимальный выбор.

Как рассчитать затраты на роутер?

Расчет затрат на роутер может помочь планировать свой домашний бюджет и определить, сколько денег нужно выделить на покупку и эксплуатацию данного устройства. Вот несколько шагов, которые помогут вам рассчитать затраты на роутер:

1. Определите свои потребности: перед тем, как приступить к расчетам, определите, какие функции должен иметь ваш будущий роутер. На это могут влиять такие факторы, как площадь вашего жилища, количество подключаемых устройств и интенсивность использования интернета.

2. Исследуйте рынок: проведите исследование рынка, чтобы примерно понять стоимость роутера с нужными характеристиками. Обратите внимание на различные бренды и модели, а также наличие дополнительных функций, которые могут повлиять на цену.

3. Учтите дополнительные расходы: помимо стоимости самого роутера, учтите и другие расходы, связанные с его использованием. Например, возможно, вам понадобится сменить или модернизировать ваш интернет-провайдер, чтобы использовать новый роутер. Также не забудьте учесть расходы на электроэнергию, связанные с работой роутера.

4. Рассчитайте общие затраты: сложите стоимость роутера, дополнительные расходы и умножьте на период использования устройства. Рассмотрите, сколько лет прослужит роутер, чтобы определить, сколько денег вам стоит готовить на его приобретение и обслуживание.

5. Бюджетируйте: используйте полученные данные для планирования своего домашнего бюджета. Посмотрите, сколько денег вы можете потратить на роутер в данный момент или определите план постепенной накопительной покупки устройства.

Рассчитывая затраты на роутер, вы сможете принять осознанное решение и определить, как отнести его к счету: домашний бюджет или техника.

Роутер и техника

Роутер также относится к категории техники, поскольку представляет собой электронное устройство, состоящее из различных компонентов, включая процессор, память и сетевой интерфейс. Он функционирует на основе программного обеспечения и выполняет ряд технических задач для обеспечения стабильной работы сети.

Таким образом, роутер можно отнести к обеим категориям — домашнему бюджету и технике. Он важен для организации домашней сети и обеспечения доступа к Интернету, а также выполняет функции технического устройства, обеспечивая передачу данных в сети.

Как выбрать подходящий роутер?

1. Скорость и диапазон сигнала Wi-Fi: Проверьте технические характеристики роутера, чтобы убедиться, что он обеспечивает достаточную скорость передачи данных и покрывает все помещения вашего дома.

2. Безопасность: Убедитесь, что роутер поддерживает современные протоколы безопасности, такие как WPA2, и имеет встроенный брандмауэр для защиты вашей сети от внешних атак.

3. Количество подключений: Определите, сколько устройств вы планируете подключить к роутеру. Убедитесь, что выбранный вами роутер имеет достаточное количество портов Ethernet и поддерживает нужное количество одновременных подключений.

4. Совместимость с провайдером интернета: Проверьте, совместим ли роутер с вашим провайдером интернета. Узнайте, поддерживает ли роутер нужные типы подключения, такие как ADSL, кабельное или оптическое волокно.

5. Дополнительные функции: Рассмотрите дополнительные функции, которые может предлагать роутер, такие как поддержка VPN, настройка родительского контроля, и т.д. Определите, какие функции для вас важны и выбирайте роутер соответственно.

Учитывая эти факторы, вы сможете выбрать роутер, который лучше всего подойдет для ваших потребностей и требований.

Выводы

Подведем итоги и сделаем выводы о том, к какой категории отнести роутер в счетах.

- Роутер является необходимым устройством для организации домашней сети и доступа к интернету, поэтому его можно рассматривать как техническое оборудование.

- Если роутер был приобретен или арендован отдельно и требует оплаты за использование, то его расходы можно включить в домашний бюджет как постоянные ежемесячные расходы.

- Если же роутер был предоставлен интернет-провайдером вместе с подключением к сети и включен в стоимость интернет-пакета, то его затраты можно рассматривать как часть платы за услуги интернет-провайдера и относить к домашнему бюджету.

- При составлении бюджета и определении категории роутера в счетах, рекомендуется проконсультироваться с бухгалтером или финансовым советником, чтобы определить наиболее подходящий подход и учесть все финансовые аспекты.

Итак, в зависимости от условий его получения и оплаты, роутер может быть отнесен как к категории техники, так и к категории домашнего бюджета. Важно анализировать свою конкретную ситуацию и принимать решение в соответствии с личными финансовыми целями и возможностями.

Cогласно новому стандарту ФСБУ 5/2019 «Запасы», все активы, отвечающие критериям малоценного оборудования, должны относиться сразу на затраты в том периоде, в котором они были понесены. Но критерии отнесения к малоценным у организаций будут разными. Почему?

Дело в том, что помимо нового стандарта «Запасы» появился новый ФСБУ «Основные средства». И часть организаций начала его применение с 2021 года, а остальные по-прежнему применяют ПБУ 6/01 «Учет основных средств».

Так вот, согласно ПБУ, к малоценным основным средствам относятся те, стоимость которых не превышает 40 000 рублей без НДС. А новый стандарт предусматривает установление лимита с учётом существенности.

Так, например, на производственном предприятии могут решить, что затраты, связанные с приобретением производственных мощностей, являются для них существенными, а затраты на приобретение офисной техники ими не являются, даже если их стоимость выше лимита в 40 000 рублей.

Конечно же, такие решения обязательно должны быть закреплены в учётной политике предприятия.

Напомним, ранее малоценное оборудование мы учитывали как инвентарь на счёте 10.09, или в составе основных средств с присвоением инвентарного номера, но при этом в налоговом учёте относили их стоимость на затраты предприятия.

«Семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация» самый экспертный курс Клерка, помогающий разобраться со сложными официальными требованиями. Мы уже добавили новый стандарт, «Инвентаризация», увеличили часы, дополнили программу, но оставили прежнюю стоимость.

Обучение очень удобное: понятные видео лекции, тесты, примеры в 1С, онлайн-встречи с преподавателями, ответы на все ваши вопросы в закрытом чате.

Посмотреть бесплатный урок и записаться

Теперь же мы должны их отражать на счёте 10.21.1 «Приобретение малоценного оборудования и запасов», затем фиксировать их выбытие на счёте 10.21.2 «Выбытие малоценного оборудования и запасов» с последующим списанием на затратный счёт.

Рассмотрим данный пример в программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0.

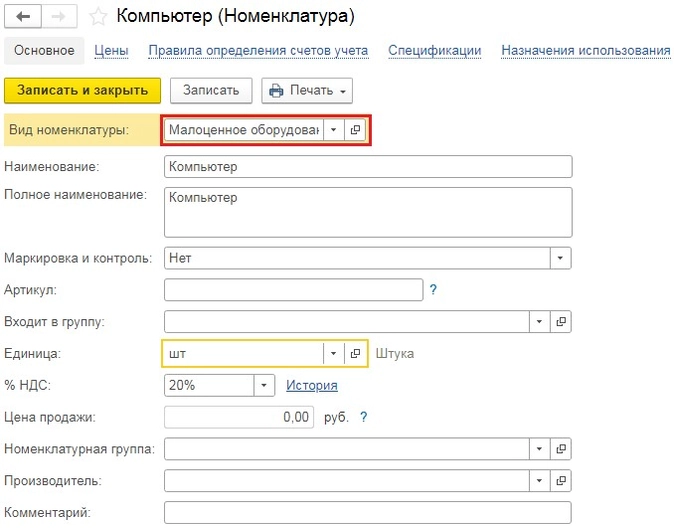

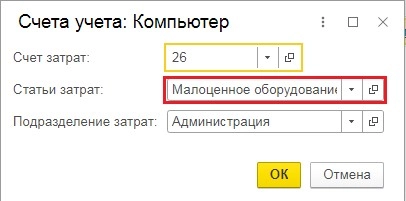

Предположим, нами был куплен компьютер за 39 000 рублей без НДС. Для отражения этого факта нам необходимо перейти в раздел «Покупки» и выбрать пункт «Поступление (акты, накладные, УПД)».

В открывшемся окне следует нажать на кнопку «Поступление» и из выпадающего меню выбрать «Товары (накладная, УПД)». Шапка документа заполняется в соответствии с приходными документами: дата, номер, контрагент, договор.

Переходим к заполнению табличной части документа и создаём новую номенклатурную позицию с видом номенклатуры «Малоценное оборудование и запасы». При выборе данной номенклатуры в программе автоматически будет указан затратный счёт учёта.

Затем указываем сумму и количество и переходим в колонку «Счета учёта», в ней при необходимости меняем счёт затрат на 20, 23, 26 или 44 и проверяем статью затрат.

Заполненный документ выглядит следующим образом:

Проверяем проводки:

-

Дт 10.21.1 Кт 60.01 на сумму 39000 рублей и в бухгалтерском и в налоговом учётах;

-

Дт 26 Кт 10.21.2 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

-

Дт 19.03 Кт 60.01 на сумму НДС.

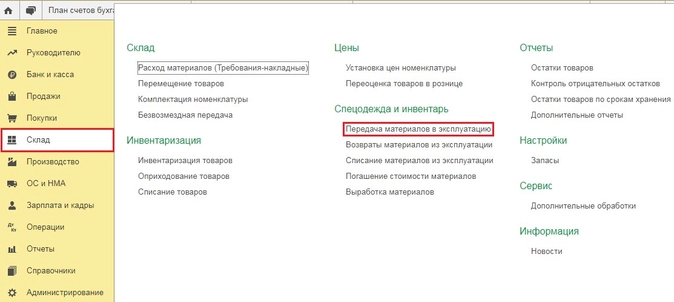

Вторым этапом рассмотрения нашего примера будет передача нашего малоценного оборудования сотруднику Иванову И.И.

Для отражения этого факта, как и ранее, используется документ «Передача материалов в эксплуатацию». Его можно ввести как в разделе «Склад», так и путём ввода на основании документа покупки.

В данном документе необходимо перейти на вкладку «Инвентарь и хозяйственные принадлежности», добавить новую строку и указать ранее приобретённое малоценное имущество, а также кому оно передаётся и на каком счёте отражается.

При заполнении способа отражения расходов необходимо, чтобы была указана статья затрат «Малоценное оборудование и запасы».

Заполненный документ выглядит следующим образом:

Проведённый документ сформирует следующие проводки:

-

Дт 10.21.2 Кт 10.21.1 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

-

Дт 26 Кт 10.21.1 на сумму 39000 рублей в налоговом учёте и отрицательная временная разница на ту же сумму;

-

Дебет МЦ.04 на сумму 39000 рублей с указание материально ответственного сотрудника для забалансового учёта.

Для проверки всех произведённых действий сформируем оборотно-сальдовые ведомости по бухгалтерскому и налоговому учётам.

По счёту 10.21.1 будет отражена покупка малоценного оборудования по дебету и его выбытие по кредиту.

По счёту 10.21.2 суммы будут отражены лишь в бухгалтерском учёте.

И наконец, на счёте 26 и по бухгалтерскому, и по налоговому учётам будут отражены затраты по статье «Малоценное оборудование и запасы».

Добавить в «Нужное»

Оргтехника в организации: отражение в бухгалтерском и налоговом учете

Как правило, оргтехника есть в каждой организации. И ее надо правильно учитывать. Посмотрим, что относится к оргтехнике по законодательству, каков ее бухгалтерский и налоговый учет.

Оргтехника – это…

В законодательстве нет понятия «оргтехника». Как правило, под оргтехникой понимают оборудование, используемое организацией для печати документов, создания документов и их копий, пересылки и обработки документов, создания и обработки файлов, для иного бесперебойного функционирования офисного и управленческого персонала. То есть, оргтехника это, например:

- персональные компьютеры (десктопы, ноутбуки и т.д.);

- серверы;

- планшеты и смартфоны;

- принтеры, сканеры, копиры;

- шредеры;

- телефоны и офисные АТС;

- калькуляторы;

- счетчики и детекторы банкнот;

- проекторы и т.д.

Документальное оформление оргтехники в организации

При покупке оргтехники в общем случае продавец выдает накладную, подтверждающую передачу имущества покупателю, а также счет-фактуру, если продавец является плательщиком НДС и техника продается не в розницу. При продаже техники в розницу вместо счета-фактуры выдается чек ККТ, содержащий информацию о наличии и сумме НДС в составе цены имущества (п. 7 ст. 168 НК РФ).

Бухгалтерский учет оргтехники

Как правило, оргтехника используется в организации более 12 месяцев. Поэтому по правилам ФСБУ 6/2020 ее нужно отнести к основным средствам вне зависимости от ее стоимости (п. 4 ФСБУ 6/2020). А дальше возможны 2 варианта.

Вариант 1. Организация прописала в учетной политике, что расходы на объекты стоимостью ниже определенного лимита с учетом уровня существенности информации об основных средствах признаются расходами текущего периода (п. 5 ФСБУ 6/2020). То есть в отношении малоценных объектов ФСБУ 6/2020 не применяется. И стоимость приобретенного вашей организацией объекта как раз укладывается в этот лимит. Тогда в периоде, когда получена техника, ее стоимость сразу списывается на расходы в дебет счетов 26, 25, 44 или 20.

В то же время, поскольку техника будет использоваться длительный период, необходимо обеспечить контроль за ее наличием и движением, например посредством внутреннего учета (п. 5 ФСБУ 6/2020).

Вариант 2. Организация не установила стоимостной лимит для ОС или же затраты на приобретение единицы техники превышают этот лимит. Тогда технику следует учесть как полноценное основное средство.

В этом случае срок полезного использования объекта определяется исходя из ожидаемого периода эксплуатации (п. 8, 9 ФСБУ 6/2020). Далее нужно выбрать способ начисления амортизации, установить ликвидационную стоимость объекта и начислять амортизацию в соответствии с указанными элементами амортизации (п. 37 ФСБУ 6/2020). В конце каждого отчетного года элементы амортизации проверяются на соответствие условиям использования объекта и при необходимости изменяются. Например, может поменяться ликвидационная стоимость.

Начисленную амортизацию обычно относят в дебет счета 26, 25, 44 или 20.

Минимум раз в год технику следует проверять на обесценение (п. 38 ФСБУ 6/2020).

Списание оргтехники в бухучете

После того, как техника отслужит свой век или сломается, ее необходимо списать (п. 40 ФСБУ 6/2020). Балансовая стоимость объекта (если она есть) списывается на расходы. Затраты на демонтаж и утилизацию техники являются расходами текущего периода (п. 43, 44 ФСБУ 6/2020).

Если же стоимость техники изначально была признана расходом текущего периода, то на балансе остаточная стоимость объекта в принципе не числится, то есть списывать нечего. Требуется лишь документальное подтверждение списания техники.

Документально списание оформляется так:

- приказ руководителя о списании техники;

- акт о списании (акт о выводе из эксплуатации) или бухгалтерская справка. Можно использовать унифицированную форму акта ОС-4 (Постановление Госкомстата от 21.01.2003 № 7).

Если при ликвидации оргтехники остались какие-то материальные ценности (запчасти), то их необходимо оприходовать по рыночной стоимости как запасы или учесть как капитальные вложения, если эти ценности будут использованы на создание нового основного средства (п. 10, 24 ФСБУ 6/2020). Как правило, на запчасти оформляется требование-накладная по форме М-11 (Постановление Госкомстата от 30.10.1997 № 71а) или иной акт в произвольной форме.

Учет оргтехники для налога на прибыль

Здесь логика учета следующая (подп. 3 п. 1 ст. 254, п. 1 ст. 256 НК РФ):

- если срок полезного использования техники превышает 12 месяцев, а первоначальная стоимость более 100 000 руб., то оргтехника включается в состав амортизируемого имущества (основных средств) и подлежит амортизации;

- если какое-то из условий не выполняется, то расходы на оргтехнику можно учесть в составе материальных расходов при вводе техники в эксплуатацию. Иной вариант – списывать стоимость техники равномерно в течение срока эксплуатации.

Как установить срок полезного использования для оргтехники? При установлении срока надо ориентироваться на амортизационную группу согласно Классификации основных средств (Постановление Правительства от 01.01.2002 № 1). А при поиске нужного объекта в Классификации – на Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008) (Приказ Росстандарта от 12.12.2014 № 2018-ст).

В ОКОФ оргтехника в основном относится:

- к группе «Компьютеры и периферийное оборудование» под кодом 320.26.2;

- к группе «Машины офисные и оборудование, кроме компьютеров и периферийного оборудования» под кодом 330.28.23.

Отдельные виды техники можно найти и в других разделах классификатора.

В большинстве своем это объекты, относящиеся ко второй амортизационной группе со сроком полезного использования свыше 2 лет до 3 лет включительно (то есть СПИ можно установить в интервале от 25 до 36 месяцев). Скажем, это касается компьютера, моноблока, принтера.

Группа объектов под кодом 330.28.23 также может относиться к четвертой амортизационной группе. То есть срок полезного использования такой техники свыше 5 лет и до 7 лет включительно.

Какие-то объекты оргтехники попадут в третью амортизационную группу со СПИ свыше 3 лет и до 5 лет включительно.

А вот, к примеру, сканера в Классификации нет. Поэтому при установлении СПИ можно ориентироваться на технические условия его использования и рекомендации изготовителя (п. 6 ст. 258 НК РФ).

Списание оргтехники для налога на прибыль

Если объект был учтен как амортизируемое имущество и он списывается до истечения срока полезного использования в связи с невозможностью дальнейшего использования, то его остаточная стоимость учитывается во внереализационных расходах на дату утверждения акта на списание (подп. 8 п. 1 ст. 265 НК РФ).

Если стоимость техники уже была учтена в расходах при вводе объекта в эксплуатацию, то вторично расход не признается (подп. 3 п. 1 ст. 254 НК РФ). Если же стоимость признавалась в составе материальных расходов равномерно в течение какого-то срока и часть стоимости осталась не списанной, то на дату списания объекта «остаточная» стоимость признается в расходах единовременно.

Если при ликвидации оргтехники возникли дополнительные расходы на демонтаж, то такие расходы включаются во внереализационные расходы (подп. 8 п. 1 ст. 265 НК РФ).

Для списания техники, учтенной как основное средство, можно оформить акт о списании по форме ОС-4 (Постановление Госкомстата от 21.01.2003 № 7). Или использовать самостоятельно разработанную форму (ст. 313 НК РФ).

Если техника учитывалась в составе материальных расходов, то ее можно списать с использованием самостоятельно разработанного акта или акта по форме МБ-8 «Акт на списание малоценных и быстроизнашивающихся предметов» (Постановление Госкомстата от 30.10.1997 № 71а).

Если при списании техники остались какие-то запчасти, которые планируется впоследствии использовать, то их нужно оприходовать по рыночной стоимости, отразив внереализационный доход на дату утверждения акта о списании техники (п. 13 ст. 250 НК РФ). Когда впоследствии эти запчасти будут использоваться, их стоимость можно будет учесть в расходах (п. 2 ст. 254 НК РФ).

Учет входного НДС по оргтехнике

Если ваша организация – плательщик НДС и вы приобрели оргтехнику с входным НДС, то этот налог можно принять к вычету при выполнении следующих условий (ст. 172 НК РФ):

- оргтехника принята к учету;

- оргтехника будет использоваться в облагаемой НДС деятельности;

- есть счет-фактура от продавца. Причем это условие действует и при приобретении имущества в розницу. Одного кассового чека с выделенной суммой НДС недостаточно (Письмо Минфина от 16.11.2021 № 03-07-11/92493).

Если техника списывается до истечения срока полезного использования, то есть при наличии остаточной стоимости, не полностью списанной в расходы, то восстанавливать часть входного НДС не требуется (Письмо ФНС от 16.04.2018 № СД-4-3/7167@).

Учет оргтехники при УСН «доходы минус расходы»

При УСН основные средства – это объекты, которые соответствуют понятию амортизируемого имущества по правилам главы 25 НК РФ, то есть для налога на прибыль (п. 4 ст. 346.16 НК РФ). И если приобретенная оргтехника является основным средством для налога на прибыль (см. условия выше), то ее надо учесть как основное средство и при УСН.

Стоимость основного средства (с учетом входного НДС, если оргтехника приобреталась у плательщика НДС) можно учесть в расходах при УСН до конца календарного года. Затраты признаются равными частями на конец каждого отчетного периода и года. К примеру, если оргтехника приобретена в августе, то на 30.09 признается половина стоимости, а на 31.12 – вторая половина стоимости. Если объект приобретен в мае, то по 1/3 стоимости признается на 30.06, 30.09 и 31.12.

Но есть еще два важных условия для признания расходов. Стоимость объекта должна быть оплачена продавцу, и объект должен быть введен в эксплуатацию (подп. 4 п. 2 ст. 346.17 НК РФ).

Если же приобретенная оргтехника не является амортизируемым имуществом, то ее стоимость списывается в расходы как материальные затраты после оплаты продавцу и оприходования (подп. 5 п. 1 ст. 346.16 НК РФ).

При списании оргтехники вследствие поломки или невозможности дальнейшего использования никаких расходов не возникает, поскольку стоимость уже полностью учтена для расчета налога при УСН.